A Modern Excess Profit Tax

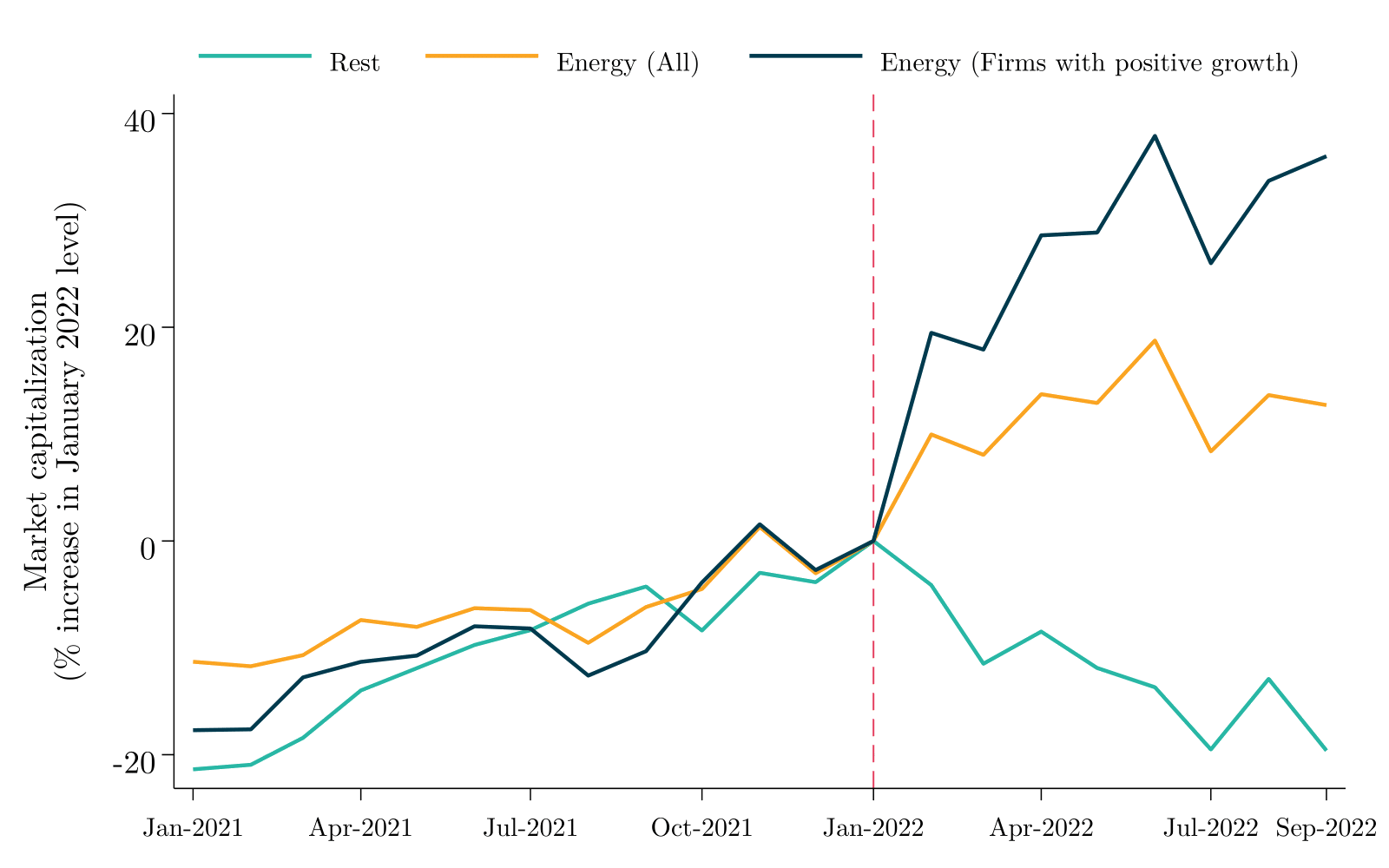

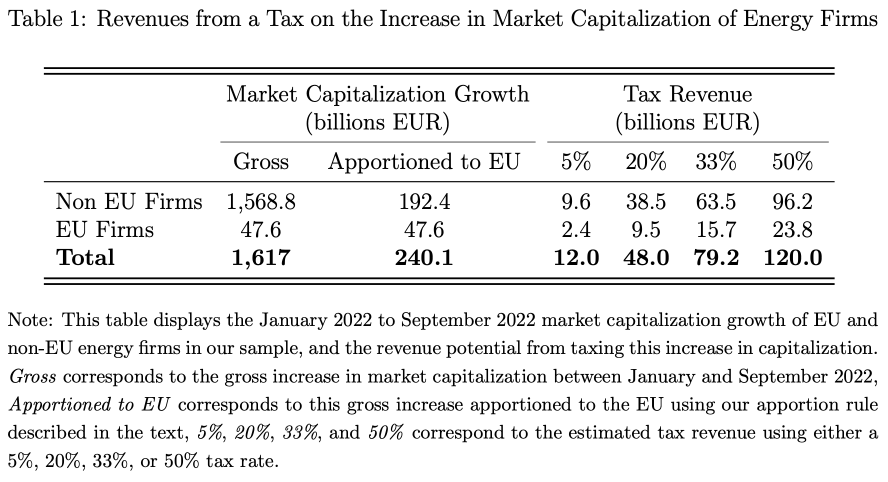

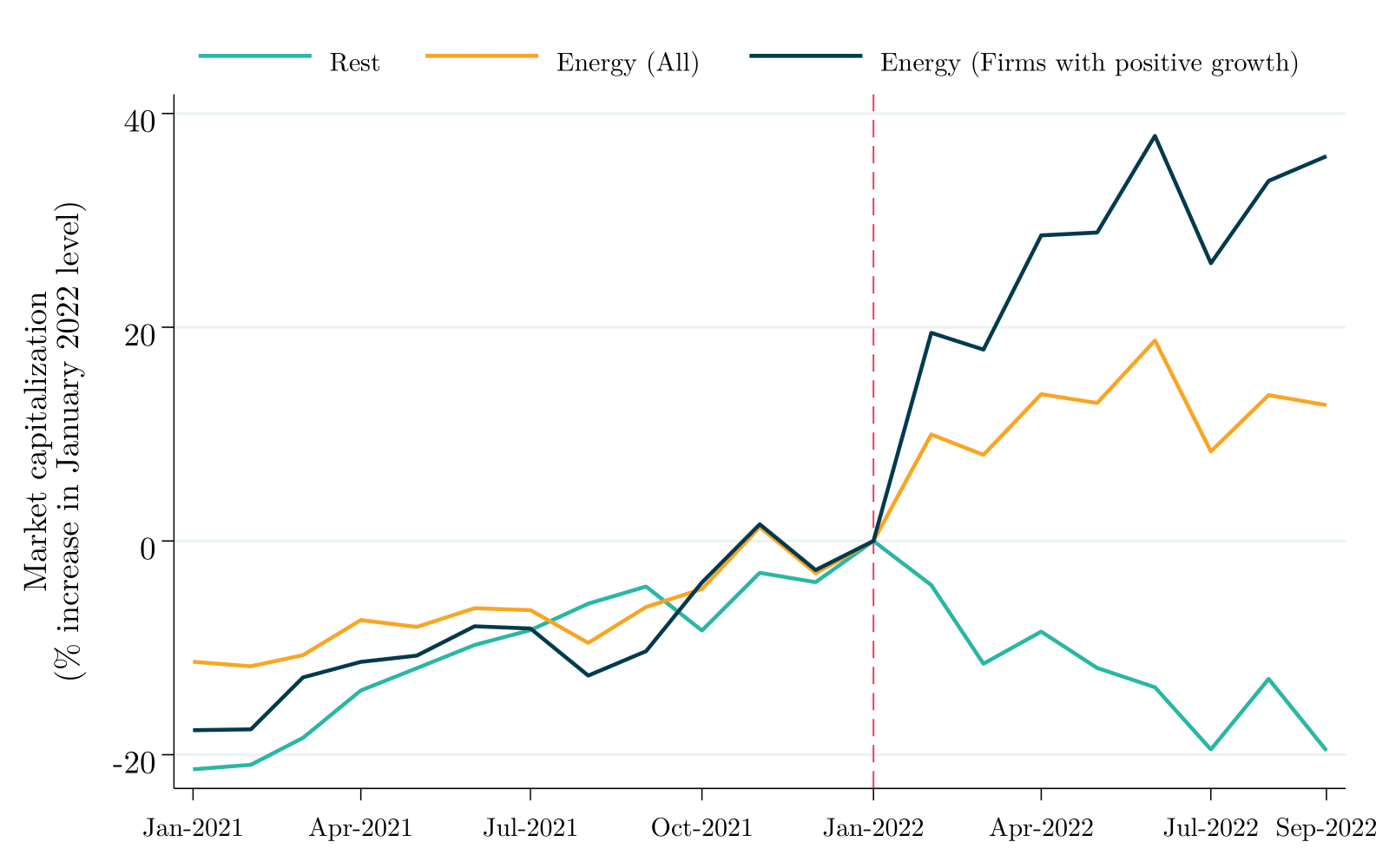

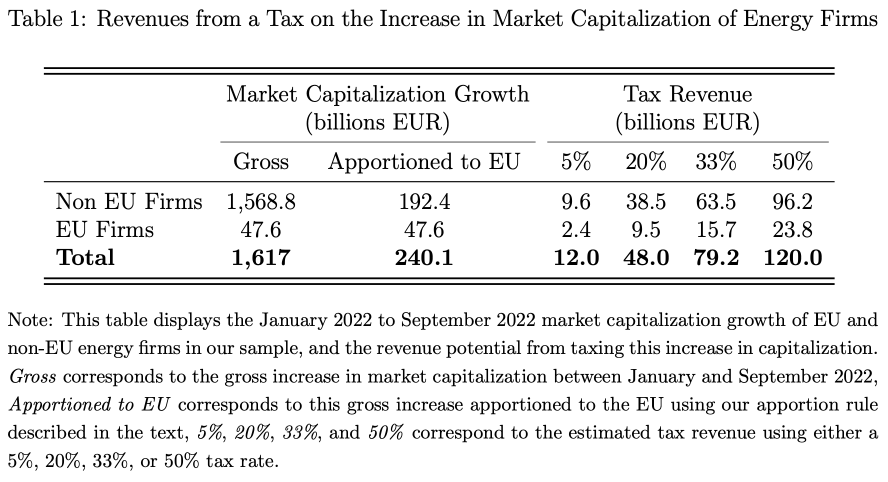

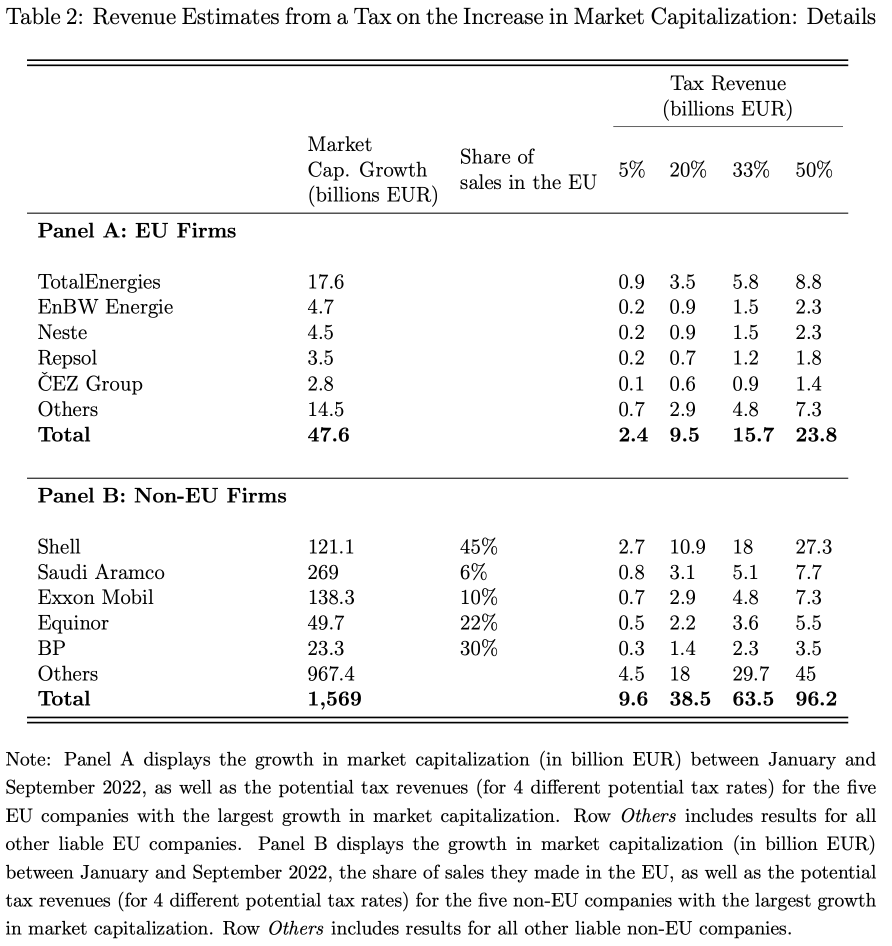

L’annexion de l’Ukraine par la Russie en février 2022 et la guerre qui a suivi ont mis l’économie mondiale à rude épreuve, et encore plus particulièrement l’économie de l’Union Européenne. Les entreprises énergétiques , cependant, ont largement bénéficié de cette guerre. Nous proposons de moderniser l’imposition des super-profits de l’industrie énergétique en ciblant l’augmentation de la capitalisation boursière. *Cela rendrait l’évasion fiscale bien plus compliquée que dans le cadre d’un impôt classique sur les super-profits, et permettrait de cibler les revenus sans tenir compte d’où les multionationales enregistrent leurs profits. Nous estimons qu’avec cet impôt et un taux de 33% l’Union Européenne pourrait collecter environ 80€ milliards.

Atouts de note Proposition comparée à une taxe sur les super-profits classique

- Facile à mettre en place et difficile à éviter

- La capitaliation boursière peut être observée facilement et il est compliqué de la manipuler

- De l'autre côté, les profits peuvent être transférés dans des paradis fiscaux : 36% des profits réalisés par des entreprises dans des pays autres que celui de leur siège sont transférés dans des paradis fiscaux

- Cible toutes les rentes perçues par les entreprises énergétiques

- Cible à la fois les “activités en amont” (extraction de pétrole et de gaz) et les “activités en aval” (raffinement, etc.)

- Minimise les risques de rendre les entreprises de l'UE moins attractives

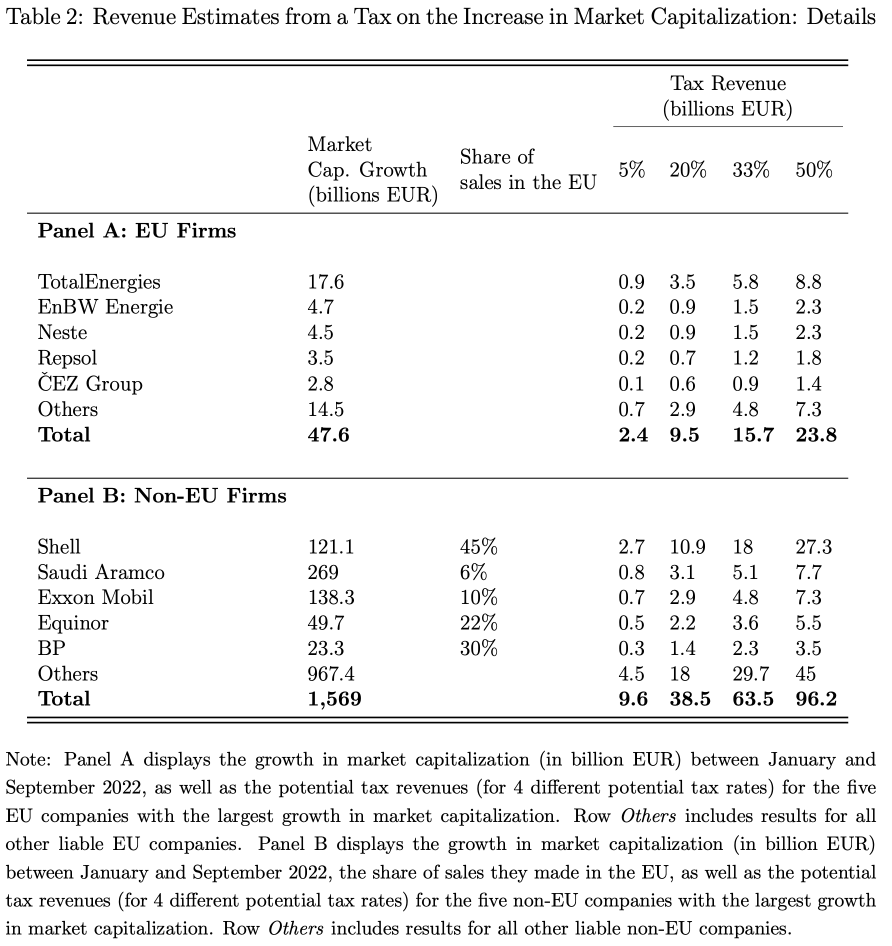

- Cible à la fois les entreprises de l'UE et hors de l'UE. Les entreprises hors-UE devraient payer en proportion des ventes qu'elles réalisent dans l'UE

C'est souvent en temps de guerre que des outils fiscaux innovants ont été développés. Celui que nous proposons addresse à la fois les spécificités de la crise actuelle et les difficultés concrètes à taxer les multinationales dans une économie mondialisée.

{kind=link}

{kind=link}

{kind=link}